Bonjour,

AVERTISSEMENT

Les développements et calculs ci-dessous ont été réalisés avant la publication du Décret N° 2016-607 du 13 mai 2016 qui a modifié les règles de calcul du TEG et TAEG des crédits immobiliers.

Antérieurement il s’agissait de taux proportionnels ; depuis ce décret ce sont des taux actuariels comme c’était déjà le cas pour les crédits à la consommation.

Cette différence qui n’a pas été actualisée mais les autres développements restent valides.

Dans ce blog il existe déjà un billet (en 4 parties) qui traite des critères de comparaisons/choix entre diverses offres préalables de crédit.

Comparer offres de prêts : TEG, Coût crédit… ou autres paramètres ? (1 ère partie)

=> Ainsi que les trois autres parties à la suite.

=> Avec, en plus, une étude réalisée par l’A.N.I.L. en 1999 :

« Le coût total du crédit : une notion dénuée de signification »

« ANIL, Habitat actualité, mai 1999

Étude réalisée avec le concours de l’Observatoire des Pratiques du Conseil National de l’Habitat ».

En résumé de ces billets, il y a :

=> Deux critères réglementaires qui sont :

+ Le coût du crédit (légal simple).

+ Le Taux Effectif Global (TEG) pour les prêts immobiliers ou encore Le Taux Annuel Effectif Global (TAEG) pour les prêts à la consommation et assimilés = crédits au plus égaux à 75.000 € pour travaux immobiliers.

=> Un critère non réglementaire qui est Le Coût du Crédit Corrigé (Ou, indifféremment, le Coût du Projet à Crédit Corrigé).

Si vous avez pris connaissance de ces billets antérieurs vous aurez retenu :

1) – Que le Coût du Crédit (légal simple) est le moins pertinent.

2) – Que le TEG/TAEG est moins mauvais à condition de raisonner à apport personnel identique dans chaque proposition bancaire.

L’on peut même ajouter que l’idéal serait de raisonner non seulement à apport personnel égal mais – faute d’être sur des durées égales – de raisonner aussi à échéances « assurances comprises » égales.

Dans ce cas l’emprunteur choisit/détermine à priori son échéance cible c’est-à-dire celle qu’il veut/peut payer en accord avec sa banque eu égard à sa capacité de remboursement.

Contrairement à la démarche habituelle, ce sont alors les durées optimales qui sont calculées les taux associés en étant directement dérivés.

3) – Que le Coût du Crédit Corrigé (ou le Coût du Projet à Crédit Corrigé non calculé dans les exemple ci-dessous) apparaît le plus pertinent de tous.

Mais voilà, depuis la loi du 26 juillet 2013 (article 60) et le Décret N° 2014-1190 du 15 octobre 2014 un nouvel indicateur réglementaire relatif au coût des assurances décès invalidité est devenu obligatoire pour toutes les offres de prêts émises depuis le 26 juillet 2014.

Il s’agit du Taux Annuel Effectif de l’Assurance (TAEA)

L’objectif de ce billet est de tenter une explication la plus complète possible sur ce nouvel indicateur tout en attirant l’attention des emprunteurs sur ses lacunes, conditions de fiabilité et sa réelle utilité.

Peut-être est-il également utile de rappeler que l’indication des TEG/TAEG dans les offres de prêts répond à deux objectifs :

1) – Vérifier que le taux réel du crédit considéré ne dépasse pas le taux de l’usure.

2) – Permettre aux emprunteurs de comparer diverses offres de prêts entre elles.

Ceci s’avérant souvent une utopie ainsi qu’expliqué dans les précédents billets dont liens ci-dessus.

Le présent développement ne vise qu’à vérifier l’apport du TAEA dans cette seconde fonction de comparaison de plusieurs offres de crédits afin que les emprunteurs soient – de façon fiable – orientés – pour leur intérêt financier – vers le meilleur choix.

Les calculs relatifs à ce TAEA étant dépendants de ceux des TEG/TAEG, il semble utile de d’abord en rappeler les règles avant d’expliciter celles spécifiques à ce nouvel indicateur.

Règles de calcul des TEG/TAEG

Elles sont fixées par les articles L.313-1 et suivants et R.313-1 et suivants du code de la consommation et, bien que différentes entre TEG et TAEG, reposent sur des calculs d’actualisations des flux d’entrées et sorties de trésorerie qui ne seront pas détaillées ici.

Éventuellement voir :

« Attention, un taux peut en cacher…beaucoup d’autres » ! (1ère partie)

https ://blog.moneyvox.fr/aristide/21/attention-un-taux-peut-en-cacher-beaucoup-autres-1ere-partie/

Mais il faut surtout bien retenir que, pour ces calculs, seuls les frais rendus obligatoires par la banque sont à prendre en considération.

Cependant, la nouvelle rédaction du code de la consommation (art L.313-1 et R.313-1) indiquant que – pour le TAEG des prêts consommation et assimilés (crédit <= 75.000 € pour travaux) – les frais d’acte notariés ne sont pas à prendre en compte l’on suppose que les éventuels frais d’inscription hypothécaire ne seraient donc pas à intégrer dans son calcul et ceci même si cette garantie est imposée par la banque.

Par contre ceux résultant d’une caution sous seing privé seront toujours à prendre en compte…..nous ne sommes pas à une « bizarrerie » près… ! ! !… ? ? ?

Concernant les assurances décès-invalidité (ADI) des crédits, seules les primes rendues obligatoires par la banque seront donc intégrées dans ces calculs de TEG et TAEG.

Ainsi s’il y a deux emprunteurs et que la banque impose une garantie ADI à 200% (= 100% sur chaque tête) les deux primes seront à prendre en compte dans ces calculs.

Si elle impose seulement 100% soit sur une tête (la seconde étant donc facultative) soit une répartition à 50/50 ou 75/25 ou toutes autres, seul le coût d’une prime à 100% sera retenu pour le calcul.

Cette précision est importante et il convient de la mémoriser.

Quant au Taux Annuel Effectif de l’Assurance (TAEA) les modalités de calcul ont été précisées par le décret N° 2014-1190 du 15 octobre 2014 ci-dessous :

« JORF n°0241 du 17 octobre 2014 page 17236 – texte n° 8

Décret n° 2014-1190 du 15 octobre 2014 relatif aux modalités de calcul du taux annuel effectif de l’assurance en matière de crédit à la consommation et de crédit immobilier :

Article 1

Après l’article R. 313-5 du code de la consommation, sont insérés quatre articles R. 313-5-1 à R. 313-5-4 ainsi rédigés :

« Art. R. 313-5-1.-Le taux annuel effectif de l’assurance mentionné à l’article L. 311-4-1 (***) est égal à la différence entre :

« 1° Le taux annuel effectif global défini à l’article L. 313-1, calculé conformément aux articles R. 313-1 à R. 313-5 en prenant comme hypothèse que l’assurance proposée ayant pour objet le remboursement du crédit est intégralement exigée par le prêteur, d’une part,

et

« 2° Le taux annuel effectif global défini à l’article L. 313-1, calculé conformément aux articles R. 313-1 à R. 313-5 en prenant comme hypothèse qu’aucune assurance n’est exigée par le prêteur, d’autre part.

« Pour les besoins du calcul du taux annuel effectif de l’assurance, la méthode employée est la même que celle employée pour le calcul du taux annuel effectif global, c’est-à-dire soit la méthode d’actualisation des flux, soit la méthode des intérêts composés en capitalisant le taux périodique sur une durée d’un an.

(***) Les articles L.311 et suivants concernent les crédits à la consommation et assimilés = Crédits au plus égal à 75.000 € pour travaux immobiliers ; dans ce cas c’est donc un TAEG actuariel qui sera directement calculé en annuel.

« Art. R. 313-5-2.-Le taux annuel effectif de l’assurance mentionné à l’article L. 312-6-1 (###) est égal à la différence entre :

« 1° Le taux effectif global défini à l’article L. 313-1, calculé conformément aux articles R. 313-1 à R. 313-5 en prenant comme hypothèse que l’assurance proposée ayant pour objet le remboursement du crédit est intégralement exigée par le prêteur, d’une part,

et

« 2° Le taux effectif global défini à l’article L. 313-1, calculé conformément aux articles R. 313-1 à R. 313-5 en prenant comme hypothèse qu’aucune assurance n’est exigée par le prêteur, d’autre part.

« Pour les besoins du calcul du taux annuel effectif de l’assurance, la méthode employée est la même que celle employée pour le calcul du taux effectif global, c’est-à-dire soit la méthode d’actualisation des flux, soit la méthode des intérêts composés en capitalisant le taux périodique sur une durée d’un an. »

(###) Les articles L.312 et suivants concernent les crédits immobiliers (autres que travaux < = 75.000 €). Dans ce cas il sera d’abord calculé un taux périodique effectif puis, dans un second temps le TEG (et non plus TAEG) annuel en mode proportionnel.

http ://www.legifrance.gouv.fr/affichTexte.do ?cidTexte=JORFTEXT000029597023&categorieLien=id

Résumons le décret ci-dessus ;

=> Le crédit concerné est un crédit à la consommation ou assimilé (= prêt <= 75.000 € pour travaux ).

1) – Calcul du TAEG (actuariel annuel) en intégrant toutes les primes d’assurances tant celles rendues obligatoires que celles qui ne sont que facultatives (mais sans les frais de garantie hypothécaire) = TAEG avec assurances = « TAEG-AA ».

L’on se rappelle que dans la TAEG légal habituel, seules les charges rendues obligatoires – dont les primes ADI obligatoires – sont à prendre en compte mais, désormais, sans les frais de garantie hypothécaire.

2) – Calcul du TAEG (actuariel annuel) sans aucune prime d’assurance (et sans les frais de garantie hypothécaire) = TAEG sans assurance = « TAEG-SA ».

3) – Calcul du TAEA = « TAEG-AA » – « TAEG-SA ».

=> Le crédit concerné est un crédit immobilier.

1) – Calcul du TEG (proportionnel annuel) en intégrant tous les frais obligatoires plus les primes d’assurances tant celles rendues obligatoires que celles qui ne sont que facultatives = TEG Avec Assurances = « TEG-AA ».

L’on se rappelle que dans la TEG légal habituel, seuls les frais obligatoires – dont les primes d’assurances obligatoires – sont à prendre en compte.

2) – Calcul du TEG (proportionnel annuel) sans aucune prime d’assurance = TEG Sans Assurance = « TEG-SA ».

3) – Calcul du TAEA = « TEG-AA » – « TEG-SA ».

Des cas concrets valant sans doute mieux que de longues explications, prenons deux exemples de financements strictement identiques en tous points les seules différences étant l’objet des crédits sollicités.

Un premier crédit de 75.000 € concernera en effet le financement de travaux de réparations cependant que le second – du même montant – aura pour objet l’acquisition d’un logement.

Ainsi qu’expliqué ci-dessus, le premier TAEA obligera à des calculs à partir du TAEG (actuariel) alors que, pour le second, ce TAEA sera issu de calculs du TEG (proportionnel).

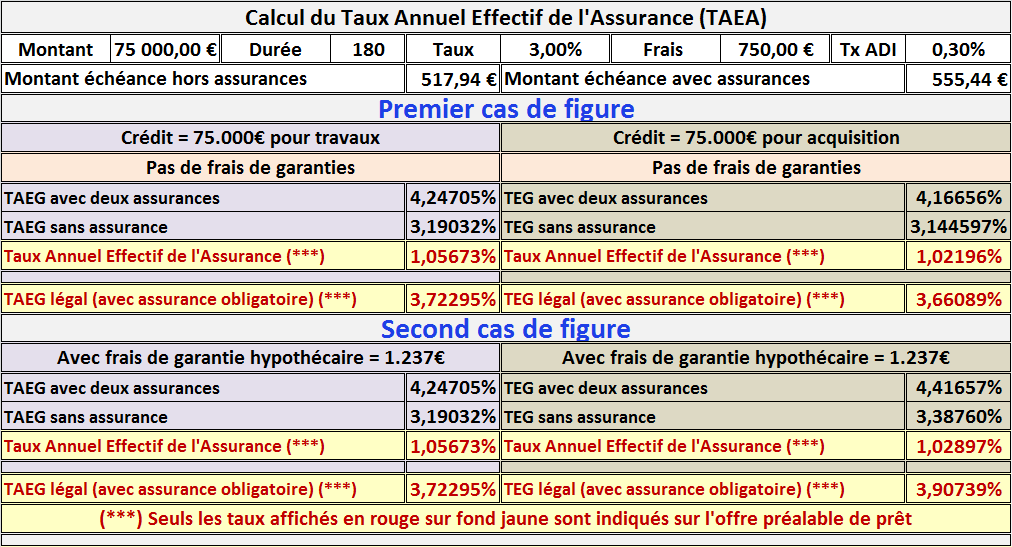

=> Premier exemple :

Les caractéristiques des prêts considérés sont supposées les suivantes :

+ Montant = 75.000 €

+ Durée = 180 mois

+ Taux = 3%

+ Frais dossier = 750 €

+ Taux prime assurance emprunteur principal obligatoire = 0,30% sur capital initial

+ Taux prime assurance co emprunteur facultative = 0,30% sur capital initial

+ Échéance hors assurance = 517,94 €

+ Coût des deux primes d’assurances = (75.000 € x 0,30% / 12) x 2 = 37,50 €

+ Échéance avec deux primes d’assurances = 517,94 € + 37,50 € = 555,44 €

+ Frais de garanties

Premier cas de figure : Frais garantie = néant (pas de garantie)

Second cas de figure : Frais garantie hypothécaire = 1.267 €

Les résultats apparaissent dans le tableau Excel ci-dessous :

Les conclusions suivantes peuvent en être déduites :

Alors que, hormis l’objet qui diffère, les deux crédits sont en tous points strictement identiques l’on remarque que :

1) – Les TAEA et TAEG légaux sont identiques dans le crédit « Travaux » qu’il y ait des frais de garantie hypothécaire ou non.

Ceci résulte du fait que, dans ce crédit assimilé à un prêt à la consommation, les frais d’acte notarié résultant de la garantie hypothécaire sont ignorés dans ces calculs.

Il va sans dire que ces taux sont forcément supérieurs si des frais de garantie hypothécaire sont à payer et donc que, dans ce cas de figure, ces critères de comparaisons ne sont pas fiables.

2) – Le TAEA et le TAEG légal du crédit « travaux »- sans frais de garantie – sont plus élevés que le TAEA et le TEG légal du crédit « Acquisition » également sans frais de garantie.

Ceci s’explique par le fait que pour le crédit « Travaux » – assimilé à un prêt à la consommation – ces taux sont exprimés en mode actuariel alors que pour le crédit « Acquisition » ils sont exprimés en mode proportionnel.

Mais il faut noter que cette différence (certes cependant regrettable) n’a pas de conséquence pour l’emprunteur car, en pratique, il n’a pas – normalement – à comparer une offre de prêt pour « travaux » avec une autre pour « acquisition ».

3) – S’il y a des frais de garantie hypothécaire, bien qu’il soit calculé en actuariel, le TAEG légal du crédit « Travaux » est – au contraire – inférieur au TEG légal du Crédit « Acquisition » pourtant calculé en proportionnel. Ceci est dû au fait que pour le premier les frais d’acte notarié concernant la garantie sont exclus des calculs alors que lesdits frais sont – au contraire – pris en compte dans les calculs du second.

Pour la même raison que ci-dessus, cette « bizarrerie » n’est pas, au plan pratique, gênante pour l’emprunteur.

4) – Par contre, concernant le crédit « Travaux » l’on perçoit la stupidité de cette réglementation puisque, les taux calculés sont identiques qu’une garantie hypothécaire soit ou non demandée.

Or il est évident que – en réalité – 1.237 € de frais de garantie hypothécaire impactent forcément les résultats à la hausse. (Voir synthèse comparative dans tableau Excel joint ci-dessus).

5) – Dans chaque cas de figure « Travaux » ou « Acquisition » le critère de comparaison le plus pertinent en vue du meilleur choix serait, bien entendu, le TAEG avec deux assurances et le TEG avec deux assurances.

Ceci, d’autant plus, que pour le calcul du TAEA, ce sont bien tant les assurances obligatoires que celles facultatives qui doivent être prises en considération.

Or ces critères – qui sont pourtant obligatoirement calculés – ne doivent pas être indiqués sur les documents remis aux emprunteurs.

………Stupidité disais-je… ! ! !… ? ? ?

Désormais que les différences résultant des calculs issus d’un TAEG (prêt consommation) et d’un TEG (prêt immobilier) ont été mises en évidence et explicitées, concentrons nous, maintenant, sur les seuls prêts immobiliers à partir de quelques nouveaux exemples.

Suivant les cas, ces exemples pourront combiner les offres de deux banques « B1 » et « B2 » ainsi que celles de deux assureurs « A1 » et « A2 ».

D’où quatre combinaisons possibles :

+ « B1 – A1 »

+ « B1 – A2 »

+ « B2 – A1 »

+ « B2 – A2 »

En faisant varier à chaque fois une caractéristique du plan de financement ou bien du crédit, regardons quelques cas pour illustrer la fiabilité de ces critères de comparaison et, en particulier, du TAEA.

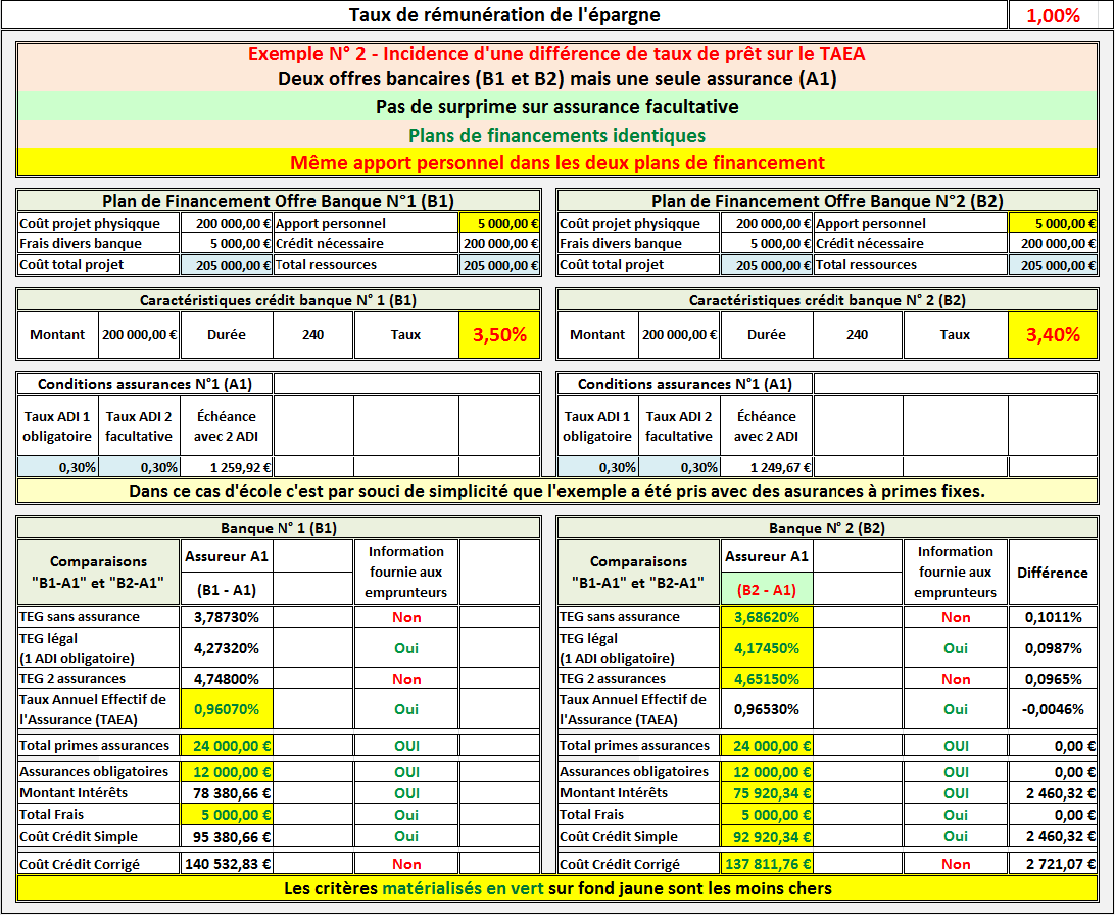

=> Second exemple : Incidence d’une différence sur le taux du prêt entre les propositions « B1 » et « B2 »

Deux offres bancaires (B1 et B2) mais une seule assurance (A1) ; les deux offres sont donc désignées par « B1-A1 » et « B2-A1 ».

Dans ces deux plans de financement et ces deux offres de prêts, tout est strictement identique sauf les taux des prêts qui sont de 3,50% pour « B1 » et 3,40% pour « B2 ».

Les résultats apparaissent dans le tableau Excel ci-dessous :

Dans ce second exemple qu’il faut considérer comme un cas d’école, les deux plans de financement sont strictement les mêmes ce qui n’est en réalité jamais le cas car, d’une banque à l’autre, le total des frais divers liés au crédit n’est jamais identique.

Il peut même arriver que l’apport personnel exigé soit plus important chez l’une que chez l’autre.

(À noter que, dans ce cas de figure, afin de comparer des choses comparables, l’emprunteur devrait faire en sorte que son apport soit aligné sur le plus important ; en effet à ce sujet, ce qu’il est possible d’apporter dans une banque l’est tout autant dans l’autre).

=> Le seul paramètre discriminant porte donc sur le taux d’intérêt qui est de 3,50% dans la première offre « B1-A1 » alors qu’il n’est que de 3,40% dans la seconde « B2-A1 ».

Or, concernant le Taux Annuel Effectif de l’Assurance (TAEA) nous constatons que c’est dans l’offre « B1-A1 » qu’il est le moins élevé alors que le total de primes payées est strictement le même dans les deux cas.

Cette différence de TAEA n’est donc pas explicable par les taux des primes ni par les montants des mêmes primes d’assurances mais uniquement par le taux du crédit « B1-A1 » qui est supérieur de 0,10% à celui de « B2-A1 ».

Oui, vous avez bien lu.

Alors que les deux plans de financement sont strictement identiques et que les primes d’assurances sont strictement de mêmes montants, c’est dans l’offre « B1-A1 » où le taux du crédit est de 3,50% – alors que dans l’offre « B2-A1 » il n’est que de 3,40% – que le TAEA est le moins élevé … ! ! !… ? ? ?

=> Dès lors on peut donc se demander quelle est l’utilité de calculer et afficher ce TAEA ?

D’autant que de par :

+ Le TEG légal avec uniquement l’assurance obligatoire (fourni dans l’offre de prêt).

+ Le Coût du Crédit simple avec uniquement l’assurance obligatoire (fourni dans l’offre de prêt).

=> C’est clairement l’autre offre « B2-A1 » qui, financièrement, apparaît la plus intéressante.

=> Cette orientation est d’ailleurs confirmée par :

+ Le TEG avec les assurances obligatoires et facultatives (mais non fourni dans l’offre = ne sert qu’au calcul du TAEA).

+ Le Coût du Crédit Corrigé (Non fourni dans l’offre car critère non réglementaire).

Rappelons que ce paramètre tient compte du manque à gagner en intérêts :

+ Sur l’apport personnel qui est un crédit que l’emprunteur se consent à lui même au taux de son épargne.

D’où, dans l’hypothèse de plusieurs plans de financement, afin de pouvoir comparer des choses comparables, toujours veiller à ce que les apports personnels y soient identiques.

+ Sur toutes les échéances payées à la banque sur toute la durée du crédit.

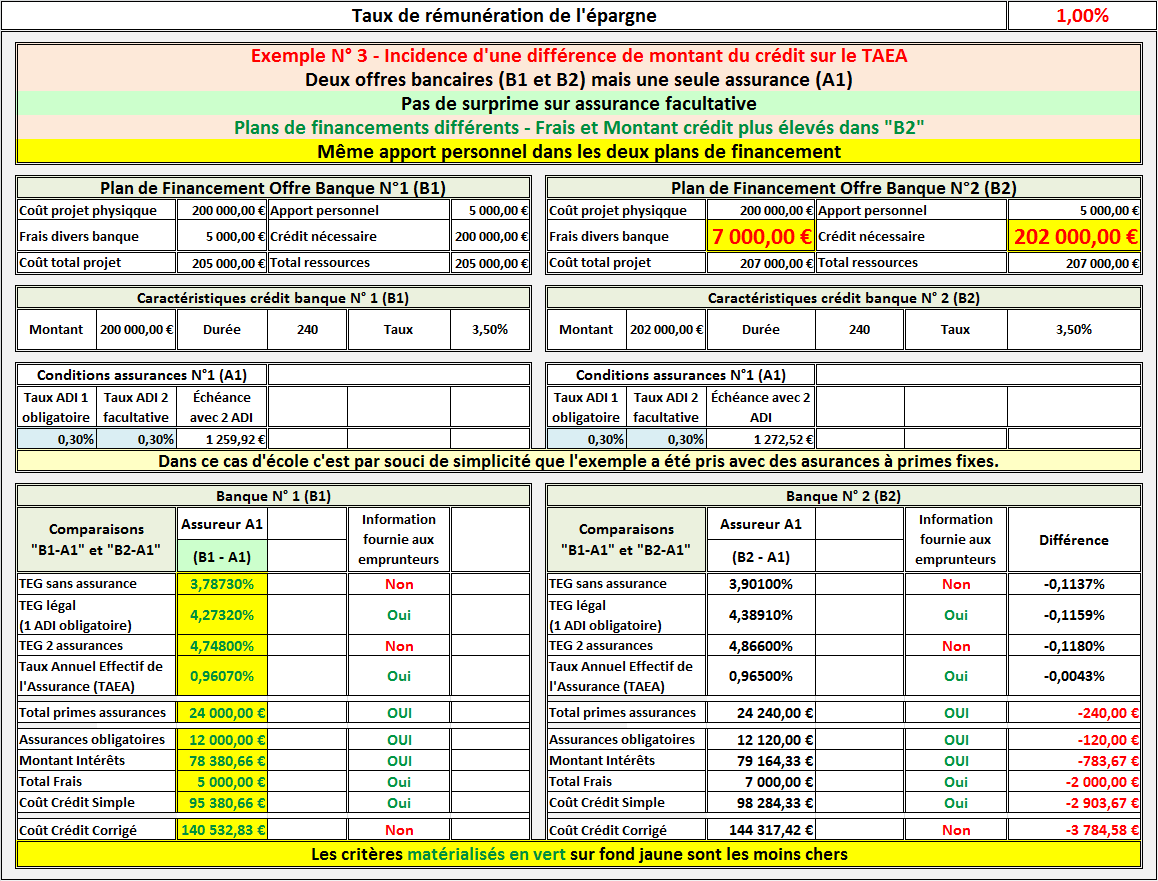

=> Troisième exemple : Incidence d’une variation du montant du crédit

Dans ce cas de figure où la différence du montant des frais entraine, à due concurrence, une différence sur le montant du crédit, la meilleure offre peut varier en fonction des montants retenus.

Ici, avec un crédit « B1 » de 200.000 € contre 202.000 € pour « B2 » où les frais sont supérieurs de 2.000 €, toutes choses étant égales par ailleurs, c’est la proposition « B1-A1 » qui s’avère être la plus intéressante.

D’autres simulations permettraient de constater que l’offre la plus intéressante est celle où le montant des frais est le moins élevé et, donc, où le montant du crédit est aussi le moins élevé.

À chaque fois le TAEA et les autres critères varient en fonction du montant du prêt mais tous restent cohérents entre eux.

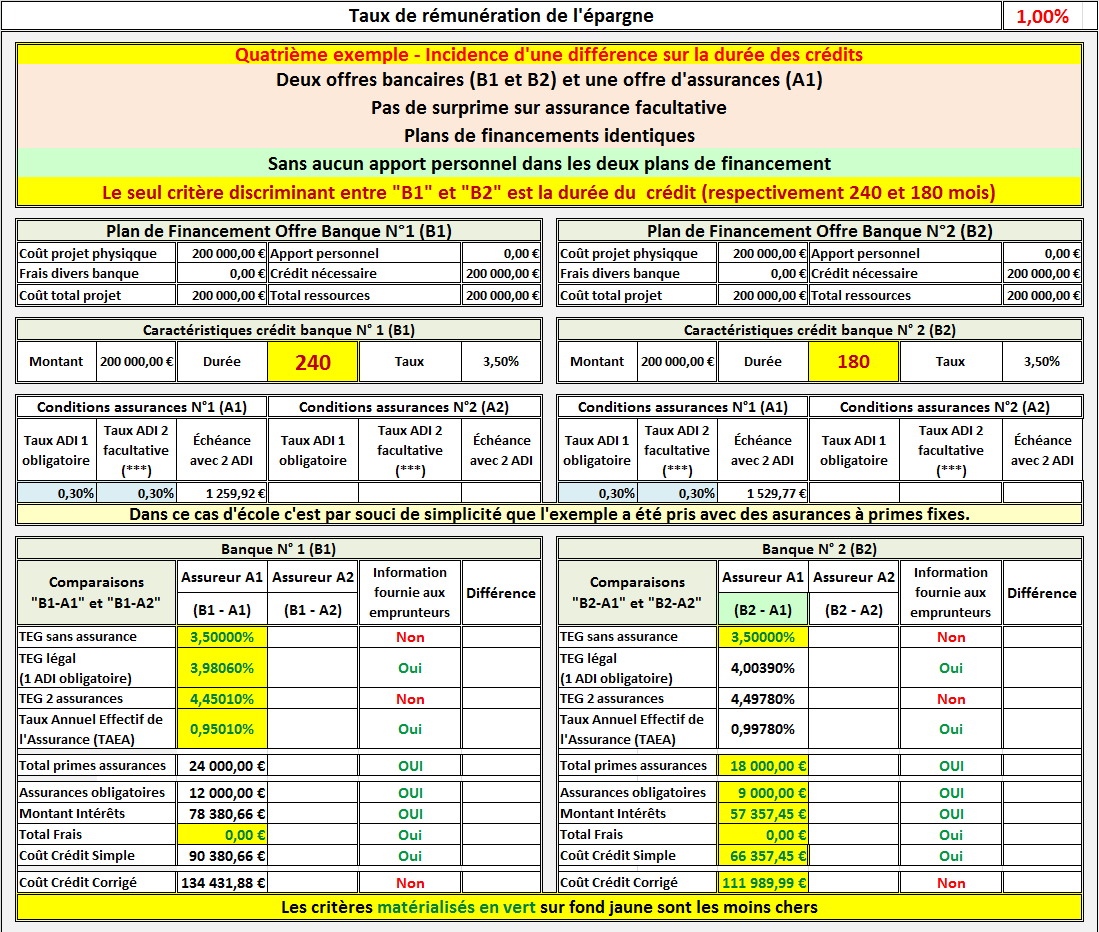

=> Quatrième exemple : Incidence d’une variation de la durée.

Cet exemple est un cas d’école destiné à vérifier l’incidence d’une variation de la durée du crédit sur les critères de comparaisons dont le TAEA et le TEG.

Mais dans la réalité ce cas n’est pas plausible car il n’est pas réaliste d’être en présence d’une durée de 240 mois dans une banque « B1 » et de seulement 180 mois dans une banque « B2 » ; le montant des échéances résultantes étant bien trop éloigné.

Il peut arriver – notamment dans les montages à échéances lissées optimisés – que la durée soit un peu différente mais cette différence ne porte que sur quelques mois les mensualités étant alors, si non égales, tout au moins très proches.

C’est volontairement que la simulation a été prévue sans aucun frais afin de ne pas polluer les comparaisons par l’incidence desdits frais qui impacteraient plus ou moins les résultats ; plus la durée est courte – à montant de frais égaux – plus en effet, le TEG qui en résulte est élevé.

Mais cet exemple théorique est intéressant en ce sens qu’il montre des incohérences possibles entre les différents critères de comparaisons du fait de cette durée différente.

L’on remarque en effet que c’est sur la durée la plus longue (20 ans) de l’offre « B1 » que le TEG légal, le TEG avec deux assurances et le TAEA sont les plus faibles.

Mais, inversement l’on constate aussi que c’est au contraire sur la durée la plus courte (15 ans) de l’offre « B2 » que le coût du crédit simple (***) et le coût du crédit corrigé sont les moins élevés.

(***) Ceci est facilement compréhensible ; le volume des intérêts payés en 15 ans est forcément inférieur à celui payé sur 20 ans. De même payer 180 primes d’assurances revient à moins cher que d’en payer 240.

Dès lors quelle offre retenir pour dans l’intérêt financier de l’emprunteur ?

Pour ce qui me concerne je choisis sans hésitation le Coût du Crédit Corrigé pour les raisons suivantes :

Nous sommes dans un même marché (unicité de lieu) à un moment donné (unicité de temps).

Ainsi que souligné ci-dessus, du fait de la durée de 15 ans plus courte, les TEG calculés sur cette durée apparaissent plus élevés que ceux calculés sur la durée de 20 ans car les frais divers « s’amortissent » plus rapidement et leur incidence sur le résultat est donc plus fort.

Or le principe de calcul du TEG est de trouver le taux auquel l’emprunteur serait susceptible de placer ses mensualités, lesquelles actualisées audit taux permettent retrouver le net versé (= capital emprunté moins frais prélevés au départ).

Dès lors – étant au même instant dans le même marché – suivant quelle logique l’emprunteur pourrait-il rentabiliser ces échéances à 4,45% avec l’offre « B1 » sur 20 ans et à 4,49% avec l’offre « B2 » sur 15 ans ? La logique habituelle est d’ailleurs contraire puisque c’est sur les durées les plus longues que les taux sont les plus élevés.

Le coût du crédit corrigé part d’un raisonnement inverse. Au contraire, il prend un taux de marché (ici celui du livret A) et compare les coûts réels (débours réels de trésorerie + plus manque à gagner en intérêts sur ces mêmes débours) et ce sur la durée la plus longue. Ici, pour les deux offres, le manque à gagner en intérêts est donc calculé sur 20 ans dans les deux cas ce qui permet de comparer des choses comparables.

C’est une illustration du manque de pertinence du TEG.

Ce n’est pas le seul cas puisque l’apport personnel n’est pas pris en considération dans son calcul.

Si, d’une offre à l’autre, les apports personnels sont identiques, il n’y a pas d’incidence. Mais si une banque exige un apport supérieur à ce que sa concurrente demande, étant donné que l’apport personnel est un crédit que l’emprunteur se consent à lui-même au taux de son épargne, la comparaison est faussée.

Le coût du crédit corrigé, au contraire, tient compte du manque à gagner en intérêts sur l’apport personnel.

Mais il faut rappeler que, hélas, ce n’est pas un critère réglementaire et que pour le connaître il faut le calculer soi-même… ! ! !… ? ? ? »

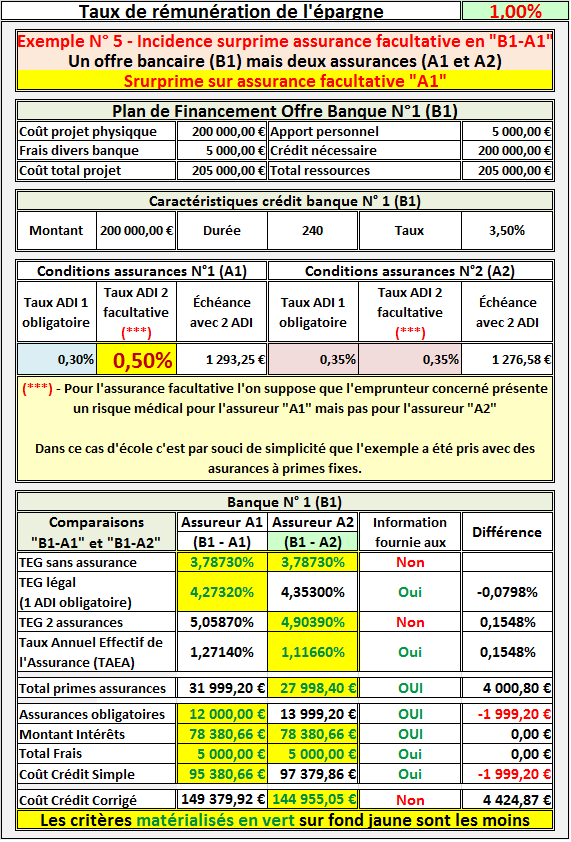

=> Cinquième exemple : Incidence d’une surprime sur l’assurance facultative.

L’on sait que l’assurance facultative n’est pas prise en compte dans le TEG légal……mais il n’empêche que l’emprunteur la paie bien cependant.

Concernant les assurances, les informations à disposition des emprunteurs dans leur offre préalable de prêt à savoir :

+ Le TAEA

+ Le total des primes payées

=> Leur permettent d’en déduire que c’est l’assureur « A2 » qui est le moins cher (L’on s’en doutait compte tenu des hypothèses de tarifs prises mais ce n’est pas toujours aussi évident, notamment dans les assurances à primes variables).

Par contre, concernant la meilleure offre dans sa globalité, il y a contradiction entre :

+ Le coût du crédit simple

Et

+ Le taux effectif global légal ne prenant en compte que la seule assurance obligatoire.

=> D’une part qui orientent vers l’offre «B1-A1 ».

+ Le TEG avec deux assurances

Et

+ Le coût du crédit corrigé

=> D’autre part qui, rejoignant le TAEA et le coût total des primes, orientent vers l’offre «B1-A2 ».

Comme l’on sait que le coût du crédit simple est le critère de comparaison le moins pertinent, en se fondant sur ce TEG légal, les emprunteurs feront donc un mauvais choix.

Puisque le TAEA intègre à la fois les assurances obligatoires et facultatives, la logique aurait voulu qu’il en soit de même pour le TEG légal…..mais la logique et la cohérence ne doivent pas faire partie des qualités de nos énarques et autres parlementaires qui « pondent » des règles que je n’hésite pas à qualifier de stupides.

A l’inverse, l’on peut remarquer que ce TEG avec deux assurances (non fourni aux emprunteurs) qui ne sert qu’au calcul du TAEA, est parfaitement cohérent avec le coût du crédit corrigé qui prend en considération toutes les charges (obligatoires et facultatives) ainsi que le manque à gagner en intérêts (au taux de l’épargne) sur toutes les sommes déboursées…..et, dans ce cas d’école, conduisent tous les deux à retenir l’offre «B1-A2 ».

Mais comme ni l’un ni l’autre de ces indicateurs ne sont des critères légaux, ils ne seront pas indiqués dans l’offre de prêt et les emprunteurs n’en auront pas connaissance ; ils pourront donc être induits en erreur en basant leur choix sur le TEG légal.

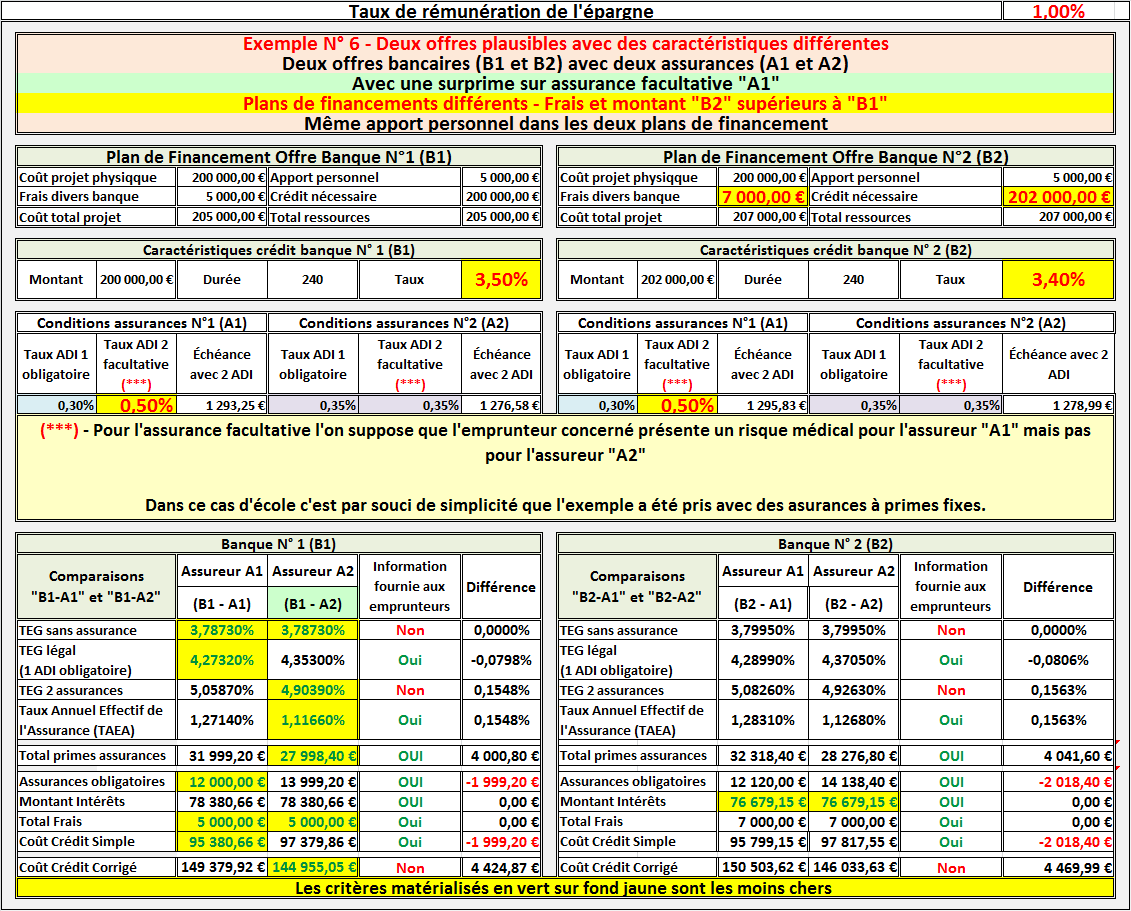

=> Sixième exemple : Deux cas plausibles d’offres bancaires « B1 » et « B2 » et d’assurances «A1 » et «A2 » avec des caractéristiques différentes.

Concernant les assurances, les informations à disposition des emprunteurs dans leur offre préalable de prêt à savoir :

+ Le TAEA

+ Le total des primes payées

=> Leur permettent de constater que l’offre « B1-A2 » qui est la plus intéressante.

Par contre, en ce qui concerne le meilleur choix d’offre de prêt dans sa globalité, le TEG légal (qui n’intègre que la prime d’assurance obligatoire) orienterait vers l’offre « B1-A1 ».

Or, le TEG avec les deux primes d’assurances (obligatoires et facultatives) ainsi que le Cout du Crédit Corrigé désignent nettement l’offre « B1-A2 » comme plus intéressante.

Là encore ceci vient du fait de l’incohérence des réglementations qui, pour le TAEA, intègrent toutes les assurances alors que le TEG légal ne comprend que l’assurance obligatoire.

L’emprunteur qui baserait son choix sur ce TEG légal serait donc induit en erreur d’où le conseil d’utiliser le TEG avec deux assurances (mais non réglementaire et donc non affiché) et/ou le Coût du Crédit Corrigé (mais ni réglementaire ni affiché non plus)… ? ? ?… ! ! !

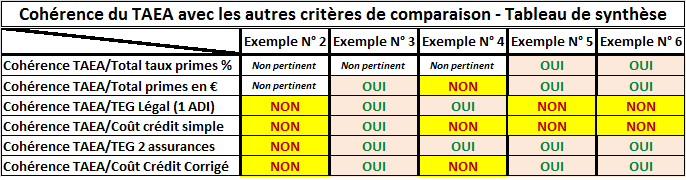

=> Cohérence du TAEA avec les autres critères de comparaison – Tableau de synthèse

Conclusions

1) – A quoi sert donc le Taux Annuel Effectif de l’Assurance (TAEA) ?

Si l’objectif est d’informer les emprunteurs sur le taux réel des assurances en cause, tel que ce critère est calculé, la réponse semble être « À RIEN »… ! ! !… ? ? ?

Au travers des divers exemples traités l’on a vu, en effet, que les résultats sont pollués par les caractéristiques des prêts assurés que sont :

+ Le taux du crédit

+ Les frais obligatoires rentrant dans les calculs des TEG/TAEG avec et sans assurances.

Pour obtenir un TAEA « pur » et il apparaît qu’une autre procédure de calcul aurait été bien plus appropriée ; il aurait suffi de neutraliser les incidences liées auxdites caractéristiques des crédits en calculant le TAEA avec les hypothèses de crédits à taux 0% et sans aucun frais.

Matérialisons cette façon de faire en reprenant le sixième exemple ci-dessus ainsi aménagé :

=> Sixième exemple aménagé :

Deux offres bancaires (B1 et B2) plausibles et deux offres d’assurances (A1 et A2).

Nous obtenons donc les quatre offres désignées par « B1-A1 », « B1-A2 », « B2-A1 » et « B2-A2 »

+ Prime assurance obligatoire « A1 » à 0,30% et prime assurance facultative « A1 » avec surprime de 0,20% donc à 0,50%.

+ Primes assurances obligatoires et facultatives « A2 » sans surprime à 0,35%.

+ Plans de financements différents du fait des frais « B2 » supérieurs à « B1 »

+ Même apport personnel dans les deux plans de financement.

+ Donc montant du crédit supérieur dans « B2 » par rapport à « B1 ».

+ Donc échéances différentes qu’elles soient sans assurance ou avec assurances.

+ Pour le calcul du TEG hors assurance « TEG-SA », taux prêt « B1 » de 0% et 0% pour « B2

=> Pour rappel voir tableau Excel du 6ème exemple ci-dessus :

+ Montant prêt « B1 » = 200.000 €

+ Montant prêt « B2 » = 202.000 €

+ Les frais étaient de 5.000 € dans l’offre « B1 » et de 7.000 € dans l’offre « B2 ».

Pour les besoins du nouveau calcul proposé ces frais seront donc totalement ignorés.

+ Durée de chacun des deux crédits = 240 mois.

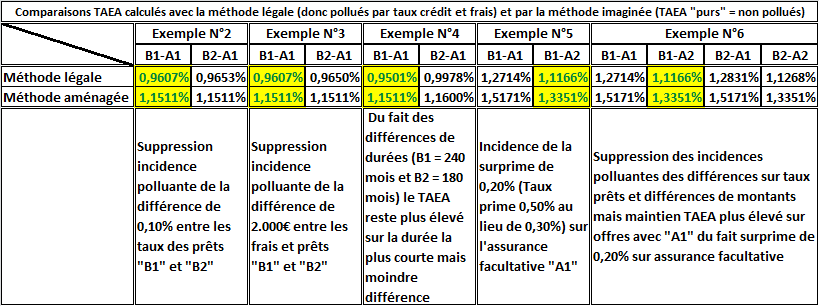

=> Rappel résultats des calculs antérieurs, sur cet exemple, avec la procédure légale :

+ TAEA « B1-A1 » = 1,2714%

+ TAEA « B1-A2 » = 1,1166%

+ TAEA « B2-A1 » = 1,2831%

+ TAEA « B2-A2 » = 1,1268%

=> Calcul des « TEG » nouvelle définition, imaginée pour le calcul des TAEA :

=> Calcul du «TEG » sans aucune assurance (TAEA-SA)

Pour les quatre offres il serait égal à 0% puisque le taux des crédits est supposé de 0% et que l’on ignore absolument tous les frais.

Ce calcul est donc inutile ; le TAEA sera directement calculé.

=> Calcul du « TEG » avec deux assurances (TAEA-AA) = calcul direct du « TAEA ».

Dans ce schéma le coût des primes d’assurances ajouté au capital amorti est, en fait, assimilé à des intérêts et, pour le calcul du taux réel des assurances, se comporte exactement comme s’il s’agissait d’intérêts.

=> Les « TAEA purs » puisque non pollués par l’incidence des taux de prêts ni par celle des différents frais deviennent :

TAEA « B1-A1 » = 1,5171%

TAEA « B1-A2 » = 1,3351%

TAEA « B2-A1 » = 1,5171%

TAEA « B2-A2 » = 1,3351%

=> L’on remarque alors que ces “TAEA purs” sont :

1) – Plus élevés (d’environ 0,19%/0,25%) que ceux calculés par la méthode légale.

2) – Ne dépendent que des taux de primes pratiqués et absolument pas du montant des prêts en cause.

+ TAEA « B1-A1 » = TAEA « B2-A1 » = 1,5171% alors que « B1 » = 200.000 € mais « B2 » = 202.000 €.

+ TAEA « B1-A2 » = TAEA « B2-A2 » = 1,3351% alors que « B1 » = 200.000 € mais « B2 » = 202.000 €.

3) – Que si avec la méthode légale du sixième exemple ci-dessus, ce calcul légal désignait le TAEA « B1-A2 » comme le moins cher, il en est de même dans ce calcul épuré mais cependant à stricte égalité avec le TAEA « B2-A2 ».

Dans cet exemple le résultat est logique puisque les primes d’assurance « A1 » sont de 0,30% + 0,50% = 0,80% alors que dans « A2 » elles sont de 0,35% + 0,35% = 0,70%.

Alors pourquoi dépenser du temps et de l’énergie à calculer des TAEA si, pour connaître l’assurance la moins chère, il suffit d’ajouter le taux de primes allez-vous dire ?

Pour deux raisons :

=> Parce que – dans ces exemples – étant toujours appliqués aux capitaux initiaux, ces taux ne sont que des taux servant au calcul du montant des primes mais non pas des taux réels.

Les taux réels sont bien ces « TAEA » résultant de ces calculs aménagés ne prenant en considération que les seules caractéristiques des assurances et sans incidence de données extérieures tels les taux de crédits et frais divers liés à ces crédits.

=> Parce qu’il ne faudrait pas oublier qu’il existe aussi d’autres techniques :

+ Primes calculées sur le capital restant dû « technique out » (***).

+ Primes calculées sur le capital restant dû « technique in » (***).

+ Primes calculées sur le capital restant dû en début de chaque année.

=> Et que, pour obtenir des TAEA réels, la procédure de calcul doit être universellement applicable à toutes ces techniques.

A noter que si – dans ces trois dernières techniques où l’assiette des primes est le capital restant dû – ce calcul d’un « TAEA pur » ainsi imaginé , s’avère plus compliqué qu’avec des primes fixes basées sur le capital initial, il est cependant tout à fait réalisable.

(***) Pour la description détaillée de ces techniques voir billet ad hoc de mon blog.

Assurance Décès – Invalidité : Bon à savoir (1ère partie)

https ://blog.moneyvox.fr/aristide/11/assurance-deces-invalidite-bon-a-savoir-1ere-partie/

Assurance Décès – Invalidité : Bon à savoir (2è partie = Ajout Assurance Déléguée)

=> Synthèse comparative des TAEA calculés pour les exemples traités avec la méthode légale et la méthode aménagée :

2) – Quel critère retenir pour choisir la meilleure offre (si un seul crédit concerné) ?

=> Par ordre de priorité :

1) – Dans tous les cas de figure c’est le coût du crédit corrigé (ou le Coût du Projet à Crédit Corrigé non calculé dans les exemples ci-dessus) qui apparaît le plus pertinent mais le gros problème c’est qu’il ne s’agit pas d’un critère réglementaire donc non indiqué dans l’offre de prêt et qu’il faut donc savoir/pouvoir le calculer soi-même.

2) – Le Taux Effectif Global avec les deux assurances – obligatoires et facultatives – à condition que :

+ L’apport personnel (qui est un prêt que l’emprunteur se consent à lui-même au taux de son épargne) soit identique dans chaque plan de financement.

=> Dans le cas contraire ce critère ne serait pas fiable.

Il serait même préférable :

+ Que les durées soient égales (= échéances différentes).

+ Ou que les échéances soient égales (= durées différentes de quelques mois).

Mais là encore ce n’est pas un critère réglementaire et il faut aussi savoir/pouvoir le calculer soi-même.

3) – Le TEG légal avec la seule assurance obligatoire à condition que :

+ L’apport personnel (qui est un prêt que l’emprunteur se consent à lui-même au taux de son épargne) soit identique dans chaque plan de financement.

+ La seconde assurance facultative ne soit pas assortie d’une surprime.

=> Dans le cas contraire ce critère ne serait pas fiable.

Il serait même préférable :

+ Que les durées soient égales (= échéances différentes).

+ Ou que les échéances soient égales (= durées différentes de quelques mois).

Ce critère est réglementaire ; il est donc indiqué par les banques dans leurs offres de prêts.

4) – Le coût du crédit simple est le critère le moins pertinent ; il est réglementaire et donc indiqué sur les offres de prêts.

=> Mais le TAEA seul n’est d’aucune utilité pour choisir le meilleur plan de financement, ni d’ailleurs pour connaître l’assurance la moins chère puisque son calcul est pollué par des données du crédit que sont le taux de prêt et les frais divers.

3) – Quel critère retenir pour le meilleur choix d’une offre dans sa globalité ?

Mais, le plus souvent, un plan de financement ne se réduit pas à un seul crédit puisque, très fréquemment, l’on y trouve :

+ Un prêt à taux zéro,

+ Un/des prêt(s) compte épargne-logement,

+ Éventuellement prêt plan épargne-logement (pour obtenir la prime par exemple),

+ Un ou plusieurs prêts courts « emboîtés »,

+ Un prêt long « lisseur »,

+ Sans compter les éventuels autres prêts patronaux, prêts sociaux et assimilés des collectivités territoriales, caisses allocations familiales, mutuelles…. et autres.

Donc ce n’est plus :

+ Un TEG légal,

+ Un TAEA légal,

+ Un coût du crédit simple,

=> Que l’emprunteur trouve indiqué dans son/ses offres préalables de prêts mais autant de fois ces critères que de prêts concernés.

Or, à ce jour, dans les offres de prêts qu’il peut recevoir, rien n’est prévu pour lui fournir un critère unique de comparaison, fiable et synthétique, englobant l’ensemble des crédits des différents plans de financements proposés.

Si bien que, pour quelqu’un de non averti – et c’est le cas pour une grande majorité d’emprunteurs – cette multitude de critères supposés permettre des comparaisons et orienter vers le meilleur choix possible n’est en fait « qu’un vrai sac de nœuds ».

Au TEG « Taux d’Embrouille Généralisé » l’on ajoute désormais le TAEA « Taux Aberrant Emberlificoté de l’Assurance ».

Au mieux l’emprunteur est complètement perdu et n’y comprend rien.

Au pire il est orienté vers un mauvais choix.

Cdt

Bonjour,

Sur le même sujet :

Procès du TEG/TAEG dans sa supposée fonction de comparaisons d’offres de prêts immobiliers concurrentes.

https://www.moneyvox.fr/forums/fil/proces-du-teg-taeg-dans-sa-supposee-fonction-de-comparaisons-doffres-de-prets-immobiliers-concurrentes.39318/#post-364902

A toutes fins utiles

Cdt